前面几篇文章中,我们从财务角度分别谈了收入预测、成本分析、利润预测、现金流量等话题,今天我们将继续讨论资产负债的话题。

一、从一个故事讲起

小明听说卖奶茶挺赚钱,于是准备做一家奶茶店。想法有了,首先要做的事情,就是去搞启动资金,他自掏腰包10万块,找朋友借钱10万块,然后找工商局扯一张执照,奶茶店成立了。

为了清楚地了解自己奶茶店的情况,小明编制了一张财务报表来反映店铺的财务状况:资产负债表。

二、什么是资产负债表?

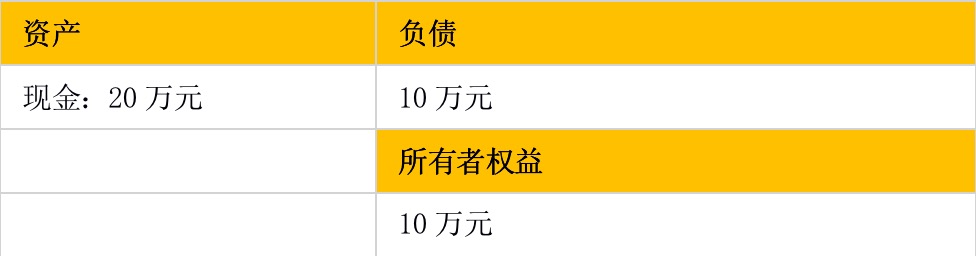

资产负债表,是反映企业“有哪些财产”的报表,也就是我公司账上有多少钱,有多少厂房、设备、车队、专利,报表分左右两部分,左侧为资产,右侧为负债、所有者权益。

小明奶茶铺的资产负债表长这样:

资产,就是用来赚钱的东西,这里启动资金就是资产,你出资的目的是开店、赚钱。你用钱来租门面、买牛奶、茶叶、珍珠、设备,这些都是用来赚钱的,而不是说买来以后为了自己喝。

负债,就是你欠别人的钱,你借朋友的10万块,是需要还的,甚至有可能得还利息,所以它是负债。

所有者权益,意思就是作为出资人(所有者)所享有的权力、利益,权力是指管理经营权,在哪开店,卖什么奶茶,都由你说了算,你的朋友虽然借给你了钱,但是无权决定这些事情,他最大的权力,只能是把他借给你的钱要回去,但具体要怎么赚钱,他管不了。利益,是指可以分配的利润,将来奶茶店赚了钱,你只需要把朋友的钱还了,再给他点利息,剩下的利润全归你,这就是所有者享有的利益。

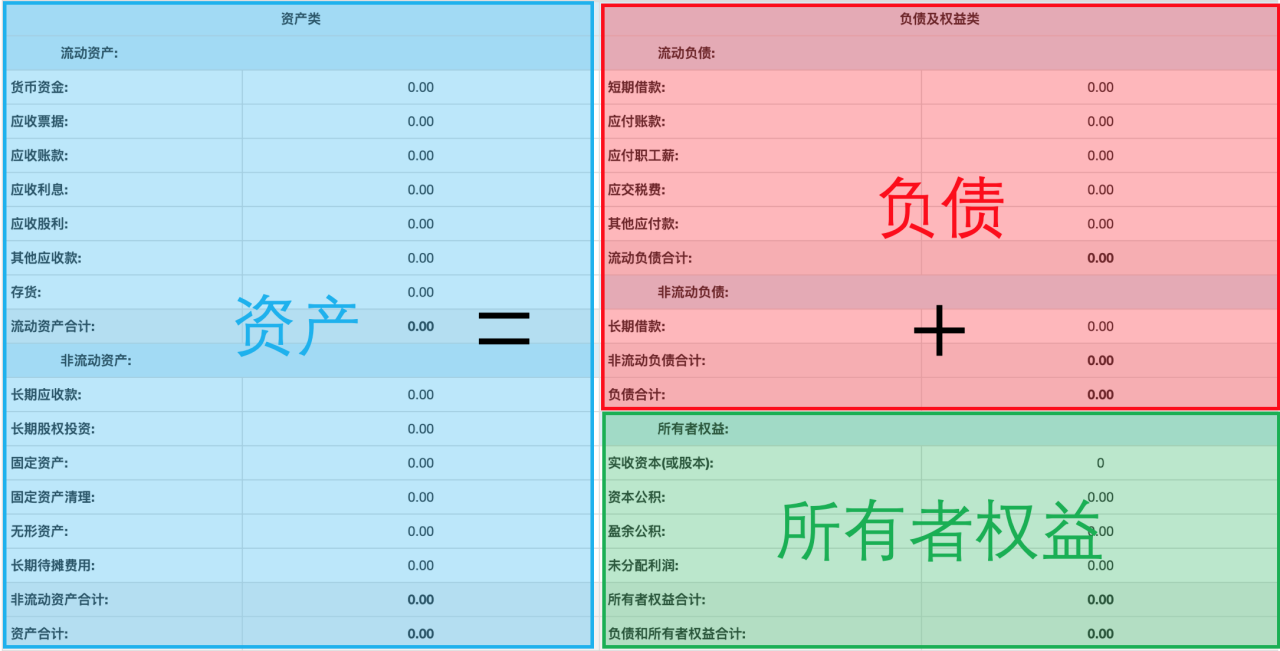

三、资产负债表逻辑

观察资产负债表,还有一个特点,那就是

资产合计=负债合计+所有者权益合计

这是巧合吗?不是的,相反,如果你哪天看见哪个企业的资产负债表不符合上面等式,那它的报表肯定是错的。

为什么?

因为资产负债表不仅是反映企业有哪些财产的报表,同时也是反映这些财产是如何取得的报表。

第一个会计恒等式左右两边的东西,其实是同一个东西,是同一个硬币的两个方面。具体怎么理解呢?

这个公司账上有20万块钱,这20万哪来的?股东(你,也是出资人)和债权人(你朋友)出的呀。

左边,是从公司的实物资产角度考虑的,有20万块钱,钱就在那放着呢,机器、设备、店面,都看得见、摸得着。

右边,是这些资产的来源角度考虑的,说明的是资产是哪里来的的问题,买机器、设备的钱,是从股东、债权人那里获得的,所以左右两边必须相等,也必然相等。

四、疯狂饮品的资产负载表

有了以上基础,我们再以《疯狂饮品》奶茶店的案例,来具体看看一张完整的资产负债表应该怎么做,我们以第一个月的完整经营为例。

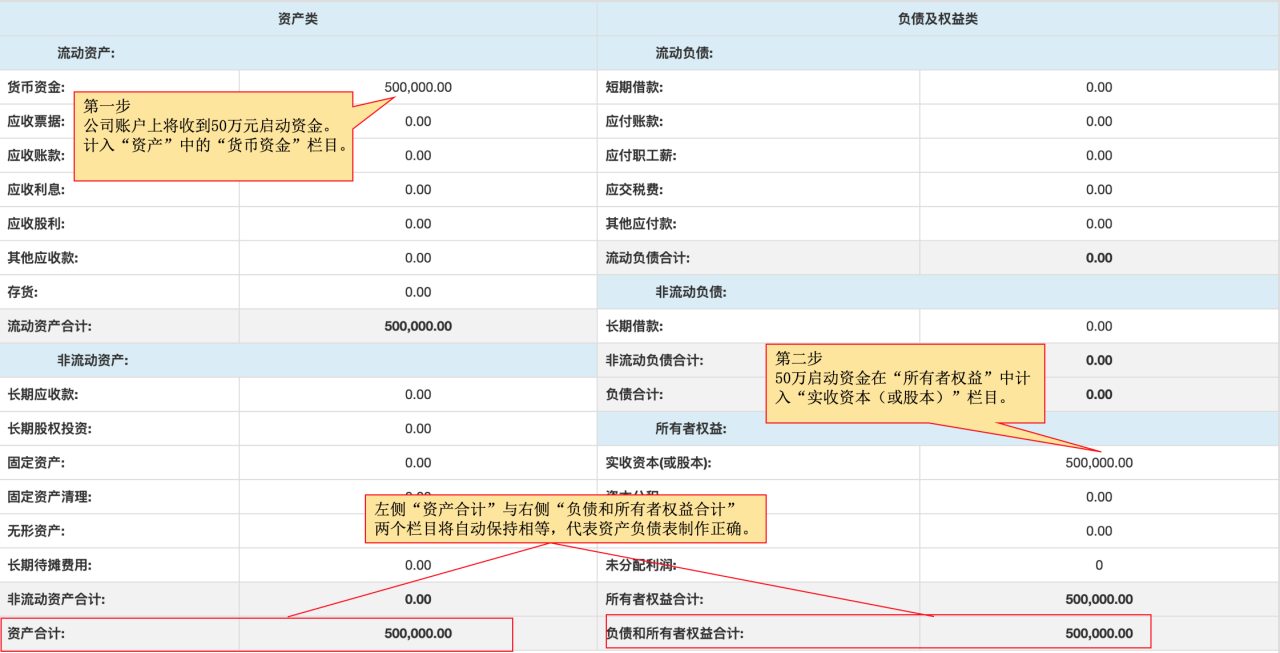

1、奶茶店的启动资金为现金50万元人民币,所以我们的资产负债表刚开始是这样的:

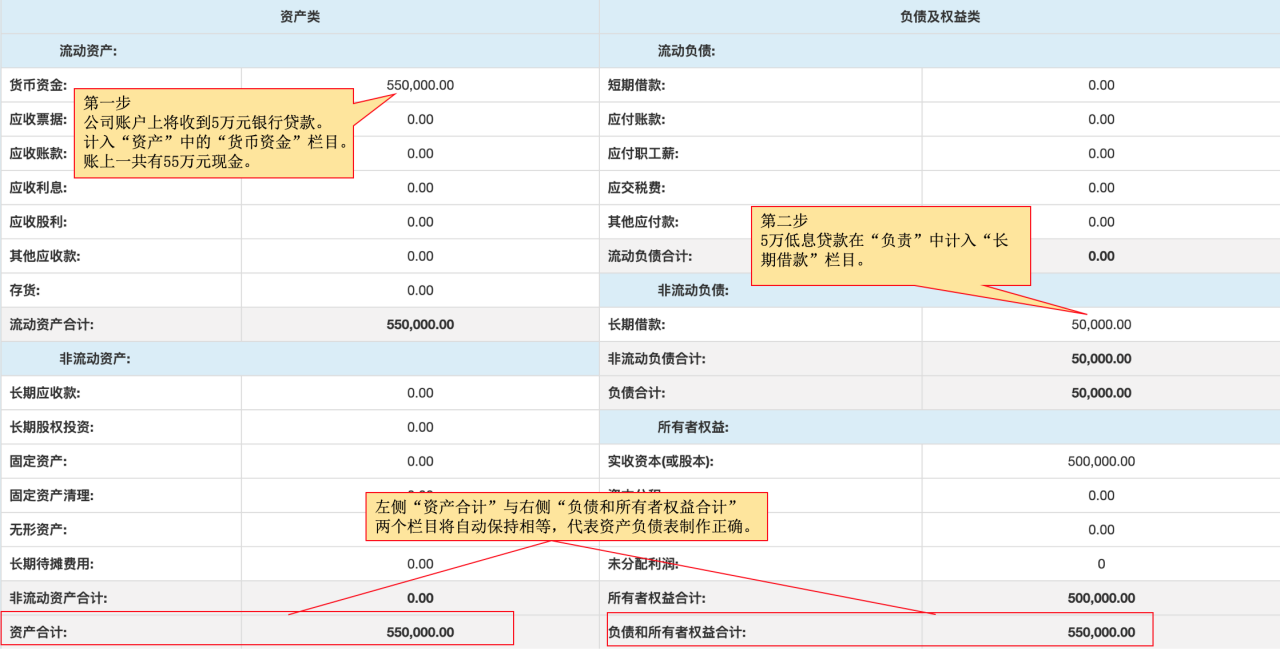

2、随后,我们从银行获得了50000元低息贷款,此时我们的资产负债表就变成了这样:

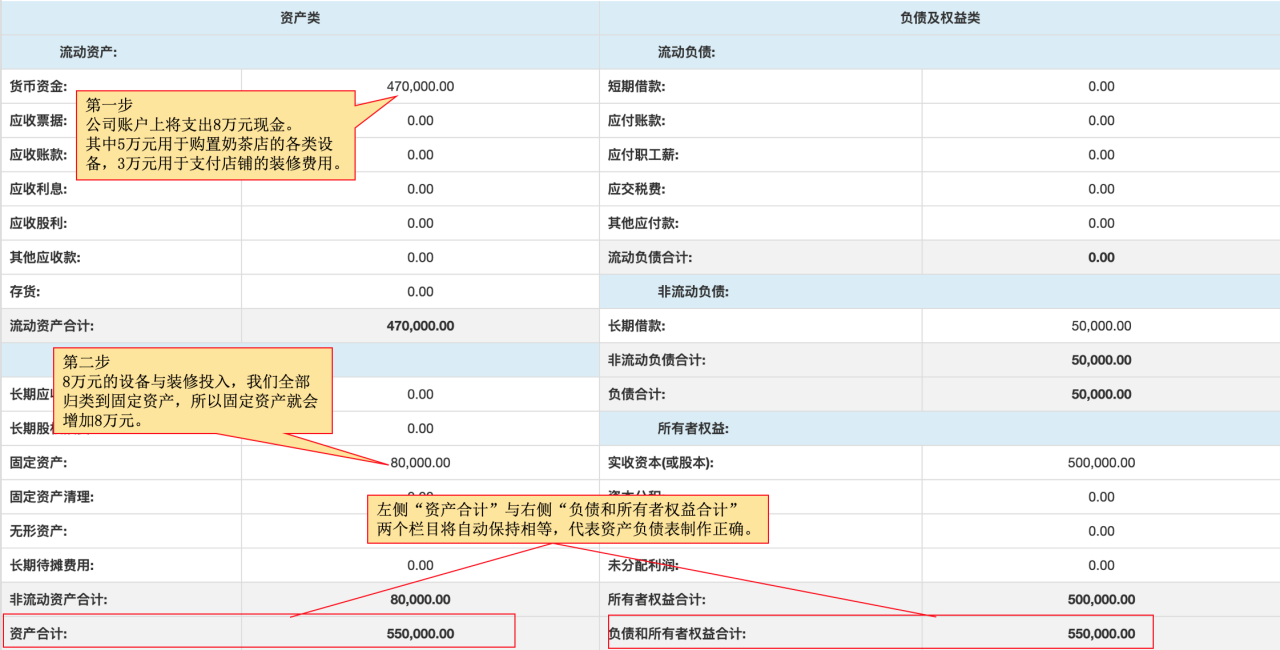

3、我们又花费了5万元用于购置奶茶店的各类设备,并且支付了3万元用于奶茶店的装修,此时我们的资产负债表就变成了这样:

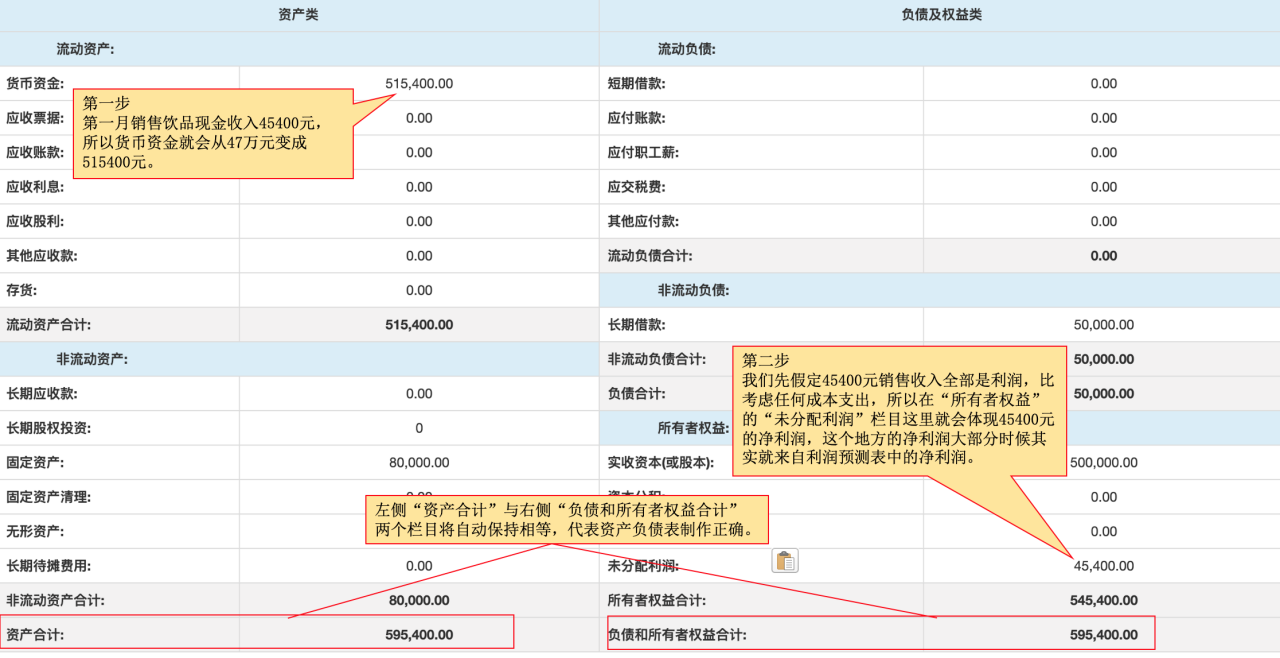

4、接下来我们就开始正式第一个月的经营了,第一个月我们销售了13,800.00(鲜活柠檬茶)+ 22,000.00 (Q圆珍珠奶茶)+ 9,600.00 (圣代冰激凌)= 45,400.00元的饮品出去,我们假定先不考虑任何成本的支出,把这笔收入全部当做净利润,此时我们的资产负债表就变成了这样:

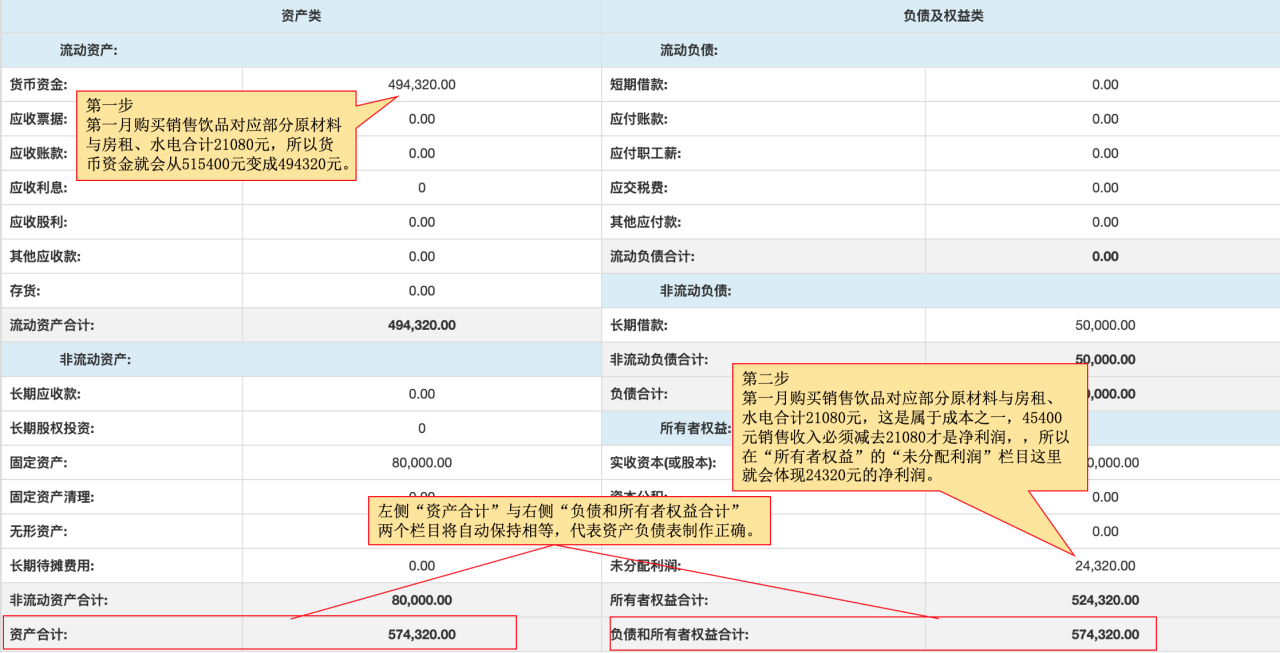

5、当然,既然有销售收入,那么肯定会有各项成本支出,例如2,760.00(鲜活柠檬茶原材料)+ 4,400.00(Q圆珍珠奶茶原材料)+ 1,920.00(圣代冰激凌原材料)+3,000.00(水电费)+9,000.00(房租)=21,080.00,此时我们的资产负债表又变成了这样:

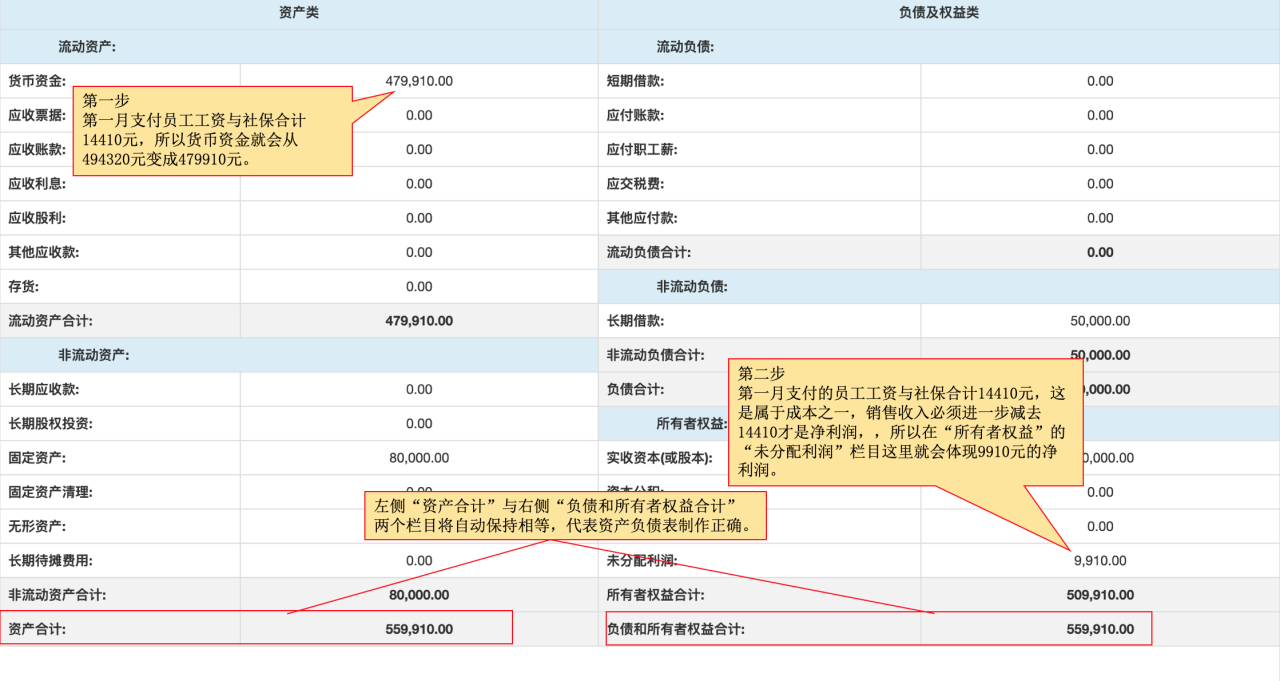

6、此外,我们还需要为员工支付工资与社保等费用,10,000.00(员工工资)+4,410.00(五险一金)=14,410.00,这样就又增加了成本,此时我们的资产负债表又变成了这样:

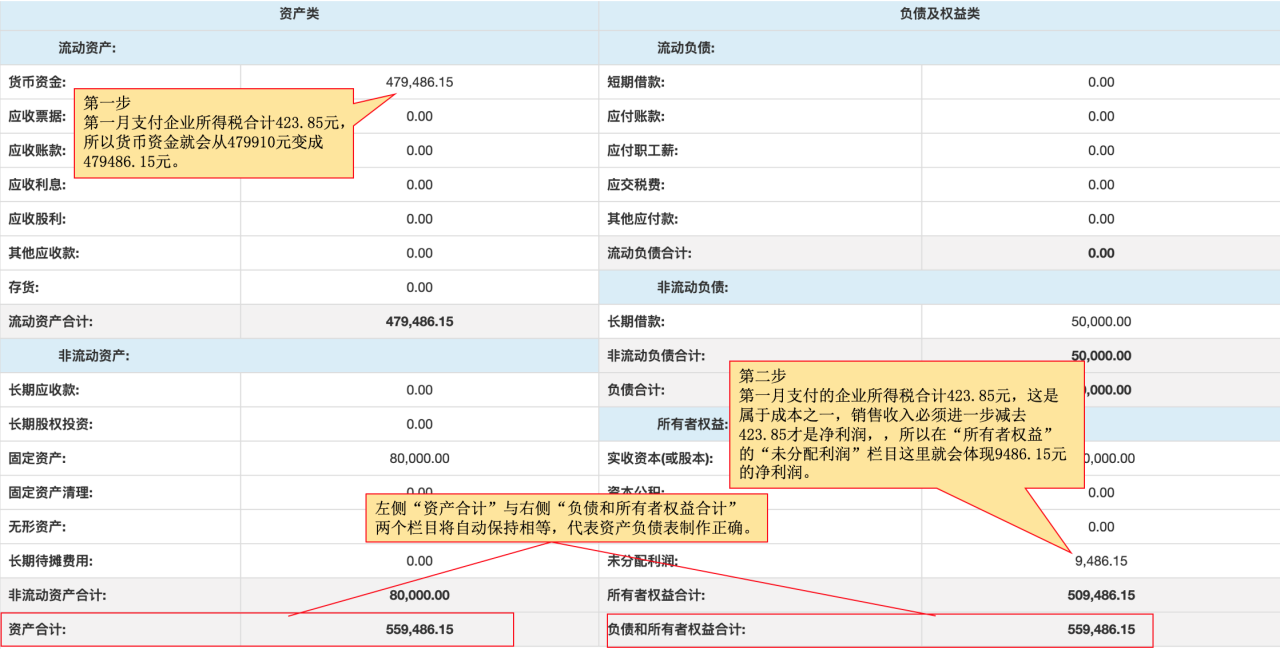

7、当然,我们第一个月还支付了423.85元的企业所得税,这也是成本之一,此时我们的资产负债表又变成了这样:

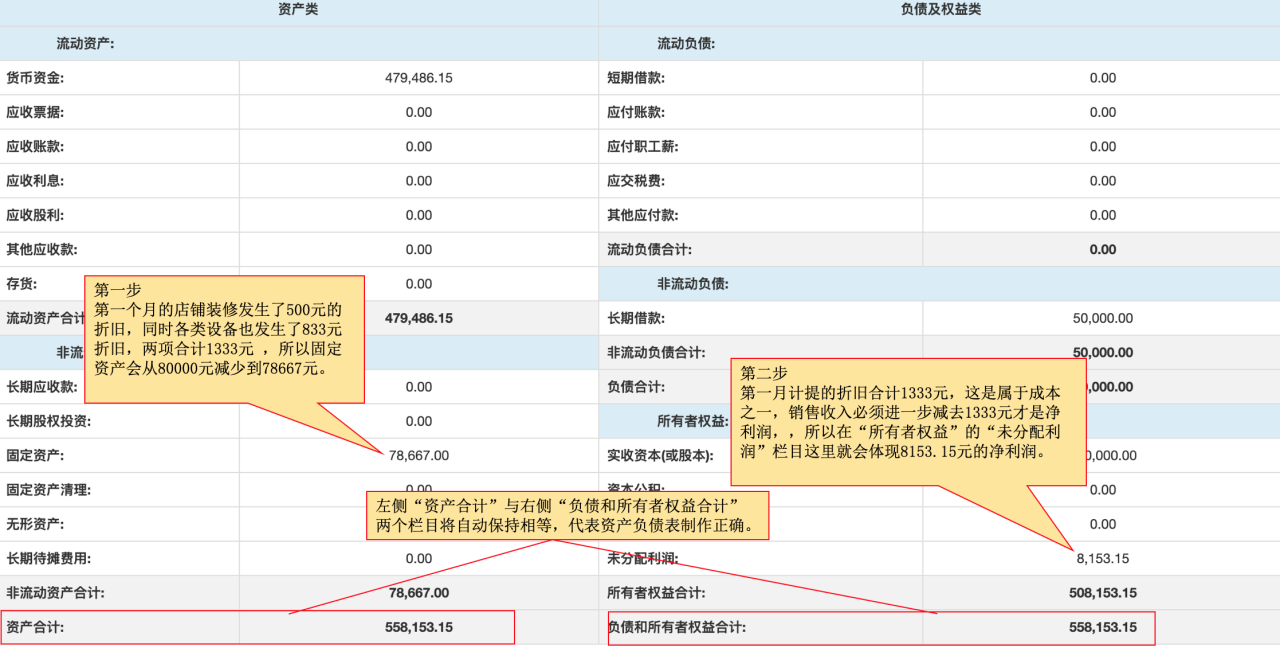

8、最后,经过一个月的使用,店铺装修发生了500元的折旧,同时各类设备也发生了833元折旧,两项合计1333元,折旧会让资产负债表中的固定资产变少,但并不会让货币资金减少,同时折旧也是成本之一,会减少净利润,所以最后我们的资产负债表是这样的:

好了,通过第一个月资产负债表的动态编制与演示过程,相信同学们应该对如何制作创业项目的资产负债表有了一个直观与形象的认识,一般来说,创业计划书中的资产负债表并不需要细化到每个月,我们只需要按照年度,每个年度制作一张即可,制作的原理与方法与上述案例是完全一致的。