不管什么类型的创业项目,有收入就肯定会有成本支出,构成收入的来源一般会相对简单,例如疯狂饮品奶茶店的收入就主要来自销售3款饮品。而成本支出就会复杂的多,一般不管什么类型的创业项目,其成本费用都会包含营业成本、销售费用、财务费用、管理费用、各项税费。如果我们要比较准确的计算出一个项目的利润空间,那么首先就需要把项目的各项明细成本结构梳理清楚。

接下来,我们来简单梳理一下疯狂饮品店的各项主要成本费用构成。

一、营业成本

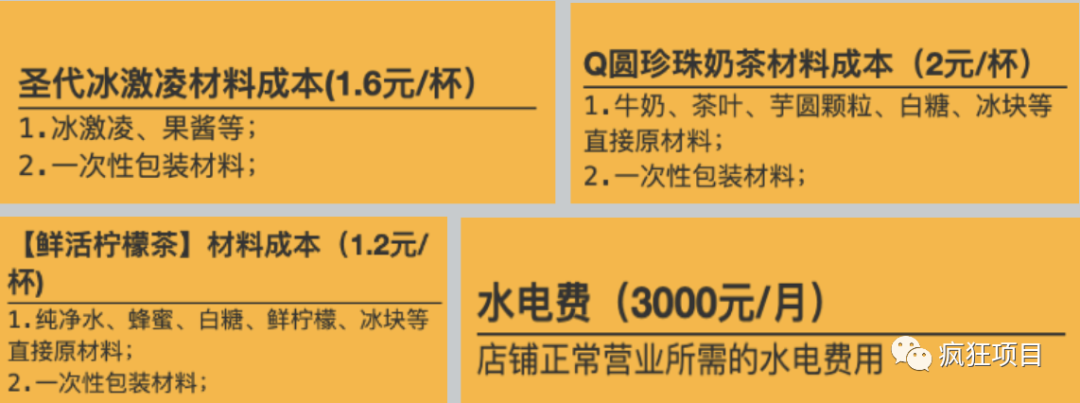

财务上一般把与产品直接相关的各项成本,统称为营业成本,通俗理解就是这些成本是直接跟着产品的生产、销售数量而同步增加或减少的。例如每多生产销售一杯鲜活柠檬茶,那么就需要多投入一杯柠檬茶所需的原材料(包括包装)与水电费,其他常见的营业成本还有生产产品的工人工资(福利)、生产设备的折旧、产品包装成本等。

我们奶茶店的营业成本主要包括每种产品的原材料成本,这块成本占销售价格的20%左右,同时产品生产还需要消耗一定的水电费,当然这个水电费很难精确计算分摊到每一杯身上,所以在预测时按月估算也可以,店铺还有2名员工,但由于这2名员工要同时负责饮品的制作与销售,所以我们把2名员工的工资福利等计算归类在销售费用中,营业成本中就不做体现了。

此外,我们平时可能经常听别人说某个项目的毛利率有70%,感觉很赚钱很暴利的样子,其实这个毛利率的计算就与营业成本紧密相关。

毛利率=((销售收入-营业成本)/销售收入)×100%

我们假设疯狂饮品店一个月一共销售了2000杯Q圆珍珠奶茶,每一杯售价10元,每杯材料成本2元,消耗水电费1000元,那么由此可以得出:

销售收入=2000×10=20000元

营业成本=2000×2+1000=5000元

所以这一个月该产品的毛利率为:

毛利率=((20000-5000)/20000)×100%=75%

二、销售费用

销售费用主要是指为了把产品销售出去所发生的各类费用,例如销售人员的工资、社保、奖金,销售人员出差产生的住宿、交通等费用,市场推广产生的广告、促销等费用,如果产品还需要运输出去,那么还有相关的仓储、运输搬运、包装等费用。

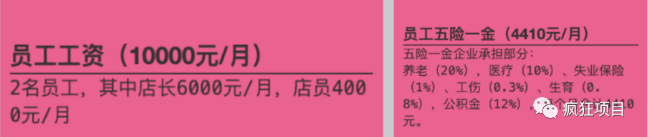

我们的饮品店销售过程相对简单,开店营业,上门生意为主,所以主要的销售费用就是2名店员的工资与福利支出。

这里第一次遇到工资与福利费用的概念,工资一般人都能理解,例如我们给某员工开具5000元一个月的工资,那么就代表企业每个月至少要发给该员工5000元,当然这位员工实际拿到手未必能有那么多,还需要扣除个人缴纳的五险一金部分,可能还要扣除一部分个人所得税,这些我们不做展开,不管员工实际拿到多少,这5000元企业是要实打实支出的。

对企业来说,光这5000元是不够的,根据我们国家《劳动合同法》、《社会保险法》《住房公积金管理条例》的规定,企业除了要按时为员工发放工资之外,还必须为其缴纳企业应该负担部分的社会保险与公积金。目前具体比例为:

养老保险:20%,医疗保险:10%,失业保险:1%,工伤保险:0.3%,生育保险:0.8%,公积金:12%,六项合计:43.1%

所以除了5000元工资之外,企业还需为员工向相关部门额外缴纳5000×43.1%=2155元,虽然员工个人暂时是无法感觉到这部分费用的,但这也是企业实打实的成本支出。

作为创业者,我们在涉及人员开支时,就需要把这些支出计算在内。

三、财务费用

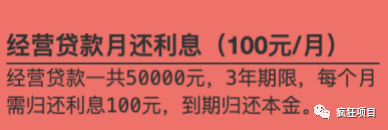

财务费用是指企业为筹集生产经营所需资金等而发生的费用,包括利息支出(减利息收入)、汇兑损失(减汇兑收益)以及相关的手续费等。

这个听起来过于专业,我们举个例子,疯狂饮品店由于是大学生创业,创业起步资金并不是很充裕,正好所在城市又可以享受大学生创业低息贷款的政策,所以我们成功申请到了50000元低息贷款, 3年逐月支付利息,到期后一次性归还本金。

这每个月100元的利息就是财务费用,本金不管是按月归还还是到期一次性归还,均不能算做成本。

四、管理费用

管理费用主要是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。常见费用包括:公共部门的人员工资福利费、折旧费、房租等。

管理费用我们通俗理解就是那些无法直接对应到某个产品,某个专业部门的各类综合性、公共性比较强的一些成本、费用,我们就把它们归类到这里。

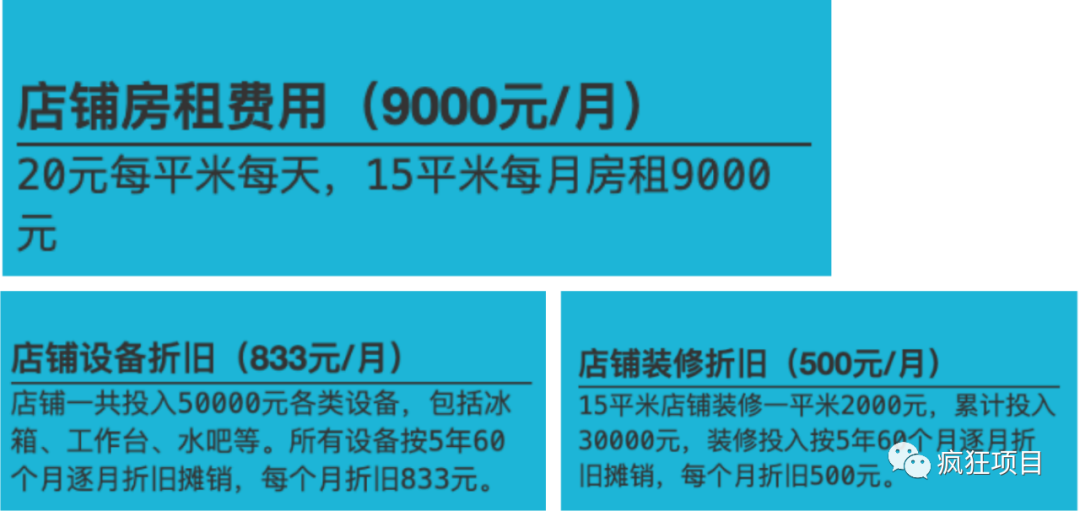

疯狂饮品店的15平米店铺,每个月需要房租9000元,同时在开业之前,店铺还一次性投入了50000元用于购买了各类设备,同时花费了30000元对店铺做了一次装修。

这里的每个月的租金我们比较容易理解,毕竟现实中的租金基本也是按月支付的。但对于设备购买与装修的投入,很多人可能就无法理解,为什么不是在购买的那一刻一次性计入成本?而是要分5年,每个月分别计算?其实从不是很专业严谨的角度来操作,如果我们把设备购买与装修投入的8万元一次性计入店铺开张的第一个月的成本,也并非不可,毕竟创业者的确是一次性支付了这些费用。不过这样做会带来几个问题:

1. 导致开张的第一个月利润出现严重亏损,从第二个月开始,每个月又无需再计算设备与装修的投入,所以后面的利润又会看起来更高,这样就导致每个月的利润数据都没法真实反映当月的实际销售经营情况。

2. 8万元的设备与装修投入后,实际上不光一月份在使用与发挥作用,第二月,第三月甚至几年后,这些设备与装修其实一直都在发挥作用,但我们只把这笔成本计在了第一个月的头上,这样显得并不符合实际。

于是,在财务会计领域里就出现了一个非常非常重要的原则:实质重于形式,意思就是财务数据要尽可能的真实反映实际业务的变化与发展,而不是仅停留在表面所看到的形式上。

在这个案例中,我们就需要用到“折旧”的概念,为了更为真实反映我们所购买的设备与装修,随着实际使用,一点点发挥经营作用,,并且一点点老旧到最后彻底报废的现实情况,我们假定设备与装修均在5年后完全报废,那么我们就可以分成5年60个月,按每个月来分摊当时一次性购买与投入的成本,这样就充分体现了这些设备与装修的实际使用情况。

五、各项税费

一般创业企业需要缴纳的主要税费包括企业所得税,增值税、城市维护建设税和教育费附加税等。

企业所得税一年预缴4次,按每季度缴纳,过了当年底后,税务局会让你对企业所得税做一个自查补报,也就是汇算清缴,下一纳税年度的五月底之前要把自查补报的报告交上去,让你自己检查有没有少交的税,少交了就要补进去,不管你是查出来少交了还是没查出来,只要没有交,税务局检查出来你没有交,那就要补税外加1-5倍的罚款。

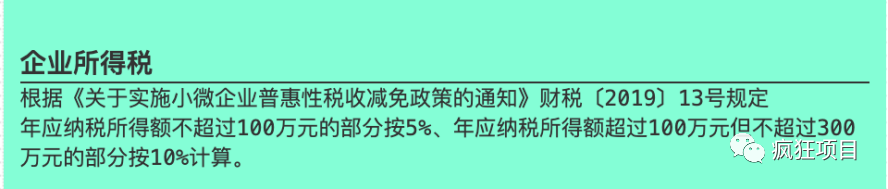

我们国家从2008年开始到现在,企业所得税税率一直按25%计算缴纳,缴纳的基数叫应纳税所得额,应纳税所得额简单理解就是销售收入减去各项成本费用后的金额,所以如果某个年度的应纳税所得额实际是亏损的,那么就无需缴纳企业所得税。

对于大部分刚成立的初创企业,一般都可以享受到各类企业所得税优惠政策,疯狂饮品店第一年应纳税所得额由于不足100万元,根据《关于实施小微企业普惠性税收减免政策的通知》财税〔2019〕13号规定:“年应纳税所得额不超过100万元的部分按5%、年应纳税所得额超过100万元但不超过300万元的部分按10%计算”。所以第一年我们这家店的企业所得税只需按5%税率缴纳即可。

增值税也是大部分企业的一项主要税费支出,自2016年5月1日起,经国务院批准,在全国范围内全面推开营业税改征增值税(以下称营改增)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

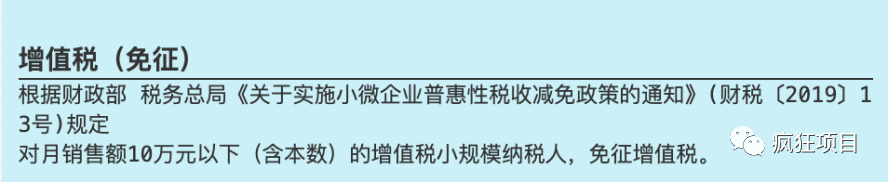

关于增值税的更多知识大家可以自行进一步学习,对于很多初创的小微企业,增值税也有相应的减免政策,根据财政部 税务总局《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定:“对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税”。所以第一年我们这家店的增值税是免缴的。

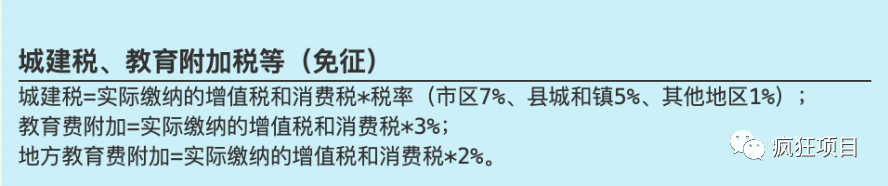

其他还有一些城建税、教育附加税等税种,由于是基于增值税为缴纳基数计算的,所以增值税免征也就带来了这些税种的免征。

总结,对于疯狂饮品这家店来说,前面几年的税费支出主要就是企业所得税,我们国家的税收政策对刚起步的小微企业还是比较友好的。

好了,到这里,我们使用《疯狂项目》内置的成本分析工具大致完成了疯狂饮品店的各项主要成本费用的梳理,工具以画布形式展现,创业者只需要结合自身创业项目,把相关的各项主要成本填入到相应区块即可,并可反复调整。

现在我们已经知道了疯狂饮品项目的收入的测算与成本结构,所以在下一篇文章中,我们就可以开始预测这个项目的利润情况了。

《疯狂项目》是专业用于创业项目打磨、迭代、完善的互联网服务平台,提供创意分析、项目介绍、团队管理、商机识别、产品服务、商业模式、市场分析、营销策略、财务预测、风险对策等围绕创业项目打磨的创新服务,域名:www.crazyxm.com。