前面几篇文章中,我们从财务角度分别谈了收入预测、成本分析、利润预测等话题,今天我们将继续讨论现金流的话题。

如果说2019年创业公司很难,那么2020年创业公司则是难上加难。

2020年初,正当许多熬过2019年的创业公司准备摩拳擦掌、大干一番的时候,一场始料未及的疫情打乱了整盘计划。紧接着,在2、3月份,一些现金流紧缺的创业公司应声倒下,其中不乏老牌创业公司,也不乏一些新经济创业公司。

2月6日,曾在新三板挂牌、创业13年的兄弟连IT教育受疫情影响,现金流断裂,率先倒下;2月29日,曾在新三板挂牌上市、创业近20年的百程旅行紧随其后,同样因为现金流断裂,进行破产清算;3月13日,近几年逐渐兴起的长租公寓代表之一我乐公寓爆雷,现金流断裂,实控人疑似失联,办公室已人去楼空。

据时代数据创业公司数据库统计,截至2020年12月27日,2020年一共有932家创业公司关闭。其中,在4月份关闭的公司最多,达到214家,占22.96%;其次是1月和3月,分别关闭195家和171家,上半年共有881家创业公司倒下,占全年的94.53%,而这些倒闭的公司中,倒闭的主要原因大部分都是:

一、什么是现金流

现金流简单通俗的解释就是现金的流通,我们也可以更形象理解成每个人身上的血液循环,我们先来看一个有趣的故事:

故事发生在一个小镇,小镇里的居民都债台高筑,靠着借贷过日子。

这一天,从外地来了一位旅客,手里拿着1000元现金去了一个小镇的旅馆,把1000元放在旅馆的柜台说:自己想先上楼挑一下有没有合适的房间,放下之后,旅客就上楼看房间去了……

就在这个时候,旅店老板拿着旅客的1000元,到了隔壁的屠夫那儿支付了他欠的肉钱。

屠夫拿到1000元之后,到养猪场,结清了欠猪农的猪本钱。

猪农呢,则拿着这1000元,去了饲料店,还清了他的饲料钱。

卖饲料的,拿着这1000元来到旅店,付清了他欠旅店老板的房钱。

旅店老板收到钱后,赶忙把1000元放回柜台,结果等旅客下来后,说没看到合适的房间,拿着1000元,离开了旅店。

这一天,靠着这1000元现金,每个人的债务都结清了,账面上每个人好像都赚了1000元。

这个故事告诉我们现金流的重要性,只有充足的现金流通,一个体系里的每个环节才能保持有条不紊地运行。

二、现金流量表

在创业过程中,现金流决定了一个公司是否能稳定持续的经营下去,一旦现金流发生断裂,往往离破产也就不远了。

财务上有一个有效地统计与跟踪公司现金流的工具:现金流量表。

现金流量表是财务管理三大报表之一,主要用来持续跟踪企业每个阶段的现金流入与流出情况,下图是《疯狂项目》平台中内置的现金流量表工具,可以帮助我们高效率的完成项目的现金流量预测工作。

这个表格工具的最左侧,从上到下依次分为多个类目,其中一、二、三栏目点击后又可以分别展开各自的明细类目,四、五为自动计算统计栏目。

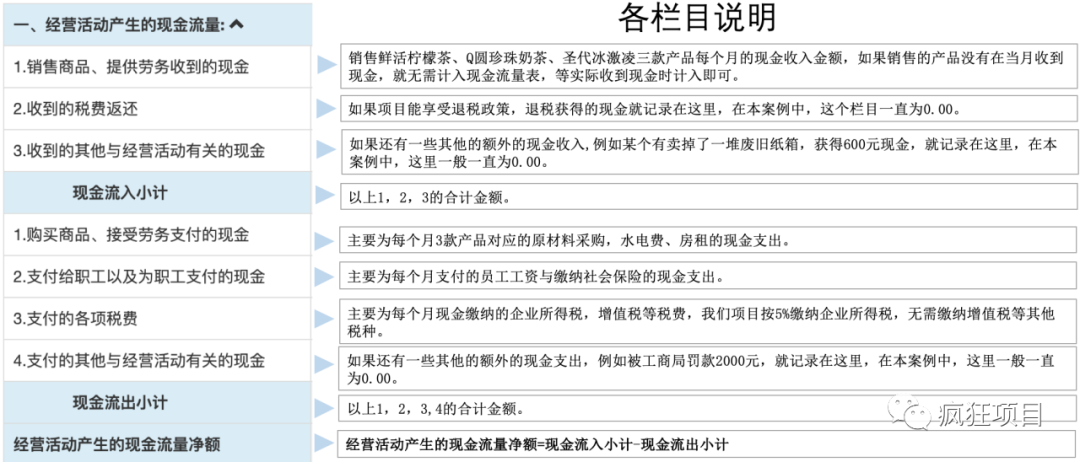

一、经营活动产生的现金流量

主要是用来记录与经营活动相关的现金流入、流出内容,例如卖了产品后收到的现金,支付给员工的工资等。

该部分最后的“经营活动产生的现金流量净额”就是这部分所有流入的现金减去流出的现金的差额,差额如果是正的,就说明期间现金是多出来的,如果是负的,就说明期间现金是少下去的。

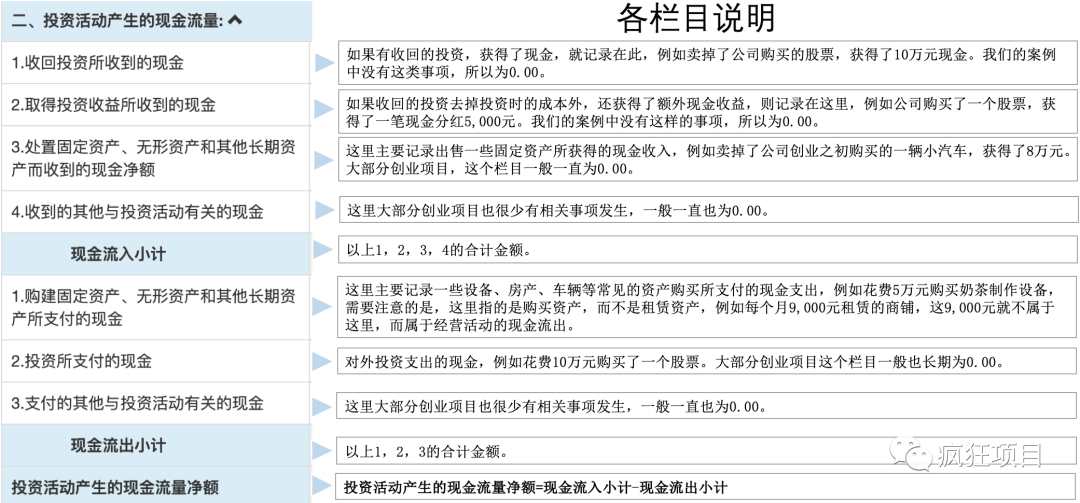

二、投资活动产生的现金流量

主要用来记录投资活动相关的现金流入、流出内容,例如把公司名下的一套房子卖掉获得了现金、用现金购买了一笔理财产品等。

该部分最后的“投资活动产生的现金流量净额”与第一部分“经营活动产生的现金流量净额”是同一个道理。

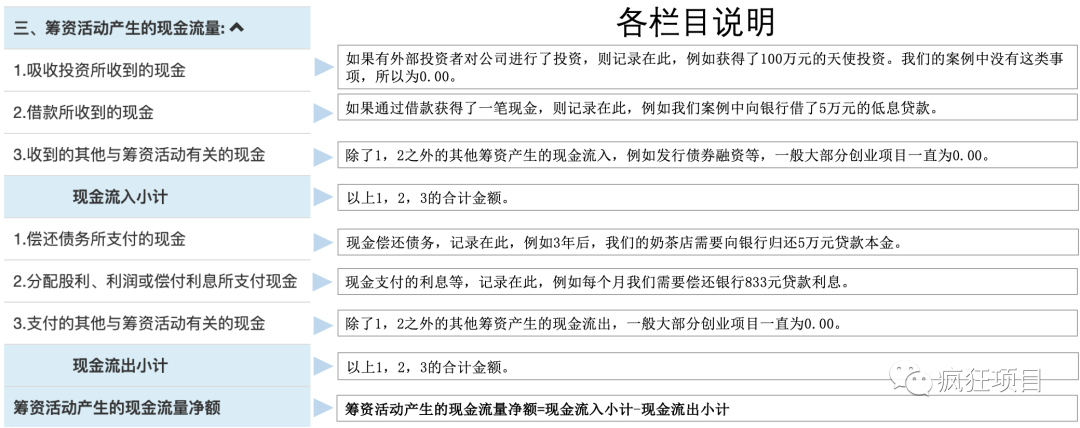

三、筹资活动产生的现金流量

主要用来记录筹资相关的现金流入、流出内容,例如从银行贷款获取了一笔现金,例如到期用现金归还了银行的贷款等。

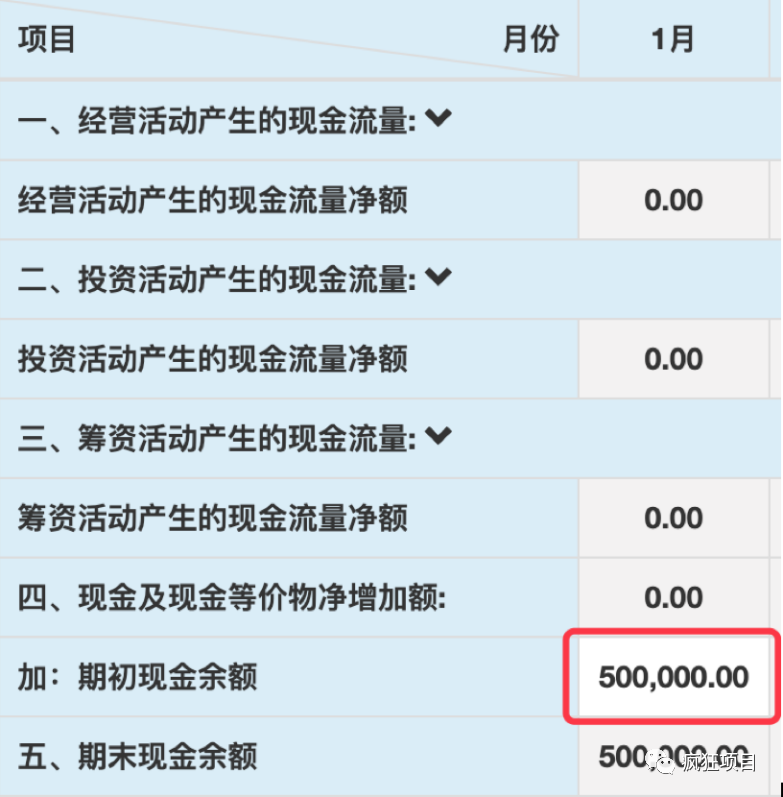

四、现金及现金等价物净增加额与五、期末现金余额

“四、现金及现金等价物净增加额”就是一、二、三栏目的“经营活动产生的现金流量净额”、 “投资活动产生的现金流量净额”、“ 筹资活动产生的现金流量净额”三者之和,如果这一项最终是正的,就说明期间所有活动产生的现金是增加的,如果是负的,就说明期间所有活动产生的现金是减少的。

“五、期末现金余额”这一栏显示的是企业手中目前实际累计有多少现金,这个数字就很关键了,如果这个数字是负的,就说明企业账上已经没有一分钱现金了,那么危机也就降临了。

三、现金流量预测

接下来,我们还是继续使用财务预测部分前几篇文章中的同一个疯狂饮品店案例,来具体演示一下如何预测这个项目的现金流量。

1.期初现金余额

我们假定疯狂饮品店的创业启动资金是创业者自有现金50万元,首先要在第1年的现金流量预测表中的第1月“期初现金余额”一栏中填入“500,000.00”,这个栏目代表着整个创业项目启动之初开始的现金数量,此时我们可以看到下方的“期末现金余额”也自动变成了50万,这说明如果我们的项目不做任何其他的经营活动,那么现金就会一直保持这个数不变。

“期初现金余额”除了第1年第1月需要手动填入之外,后续年份、月份预测工具都将自动取上一期的“期末现金余额” 作为本期的“期初现金余额”。

2.经营活动产生的现金流量净额

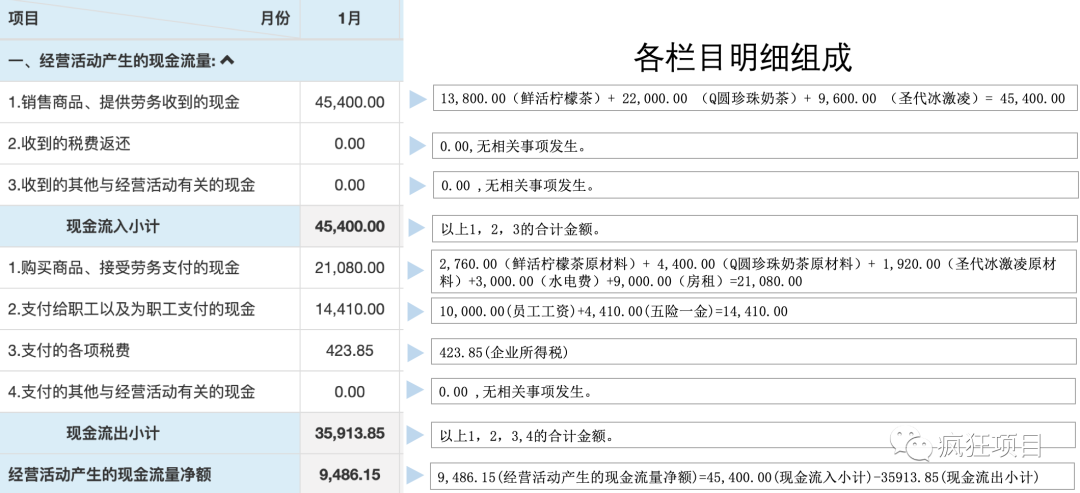

结合疯狂饮品的案例,我们先通过下图右侧各栏目说明,了解现金流量表经营活动相关的各个明细栏目与案例中具体相关的现金收入支出项目的对应关系。

接下来,我们来预测经营活动产生的现金流量,以第1年的第1月为例:

可以看到,第1年的第1月,我们预测经营活动产生的现金流净额是9,486.15元。

3.投资活动产生的现金流量净额

结合疯狂饮品的案例,我们先通过下图右侧各栏目说明,了解现金流量表投资活动相关的各个明细栏目与案例中具体相关的现金收入支出项目的对应关系。

接下来,我们来预测投资活动产生的现金流量,以第1年的第1月为例:

我们可以看到,第1年的第1月,我们预测投资活动产生的现金流净额是-80,000.00元,这主要是由于购买了奶茶店所必需的各类设备及店铺装修产生的现金支出,这样的支出并不是每个月都会持续固定发生的,所以一般来说,对发生当月的现金流会造成较大的影响,创业者需要提前准备好相关的现金。

另外,细心的同学可能已经发现,这里与利润预测时的处理方法并不相同,我们在利润预测时,把设备购买与装修所投入的资金,按5年60个月,每个月折旧,分摊成本,因为这样才符合这些设备与装修实际一点点损耗老旧的实际情况,而这里却是一次性把这笔现金支出计入到了某一个月,现金流量表就是如此实际的记录每一笔现金的流入与流出,只要发生现金的变化,就必须如实记录下来。

4.筹资活动产生的现金流量净额

结合疯狂饮品的案例,我们先通过下图右侧各栏目说明,了解现金流量表筹资活动相关的各个明细栏目与案例中具体相关的现金收入支出项目的对应关系。

接下来,我们来预测筹资活动产生的现金流量,以第1年的第1月为例:

我们可以看到,第1年的第1月,我们预测筹资活动产生的现金流净额是

-49,167.00元,主要是因为获得了一笔政策性低息创业贷款,并支付了第一个月的贷款利息。

5.期末现金余额

经过上述一系列的预测与计算,最后我们就可以很直观的看到疯狂饮品店在第1年第1月结束的时候的现金余额:

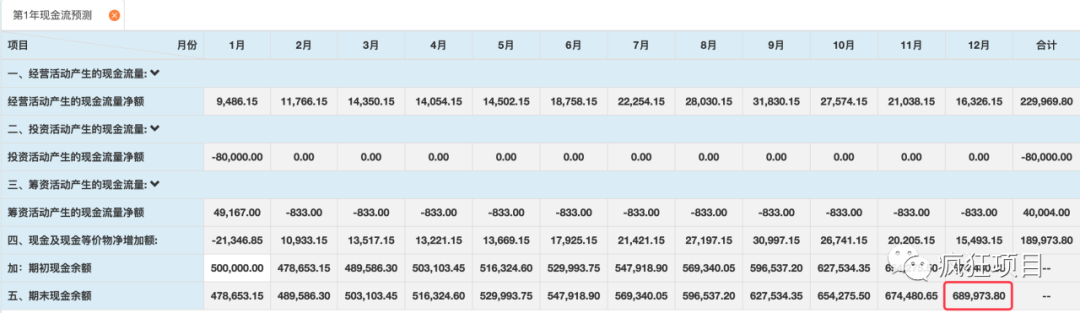

6.第1年完整现金流预测

我们继续完成第1年后面每个月的现金流量预测,最后可以看到,这个饮品店到第一年结束营业时,账上大概会有689,973.80元现金,应该说这个创业项目的现金流还是非常健康的。

在完成了第1年的现金流量预测后,我们就可以继续在疯狂项目中建立第2年,第3年的现金流量预测表,方法是类似的。

好了,关于创业项目的现金流量预测部分的内容,我们就到此为止,其实也没那么难,对吧?

《疯狂项目》是专业用于创业项目打磨、迭代、完善的互联网服务平台,提供创意分析、项目介绍、团队管理、商机识别、产品服务、商业模式、市场分析、营销策略、财务预测、风险对策等围绕创业项目打磨的创新服务,域名:www.crazyxm.com。